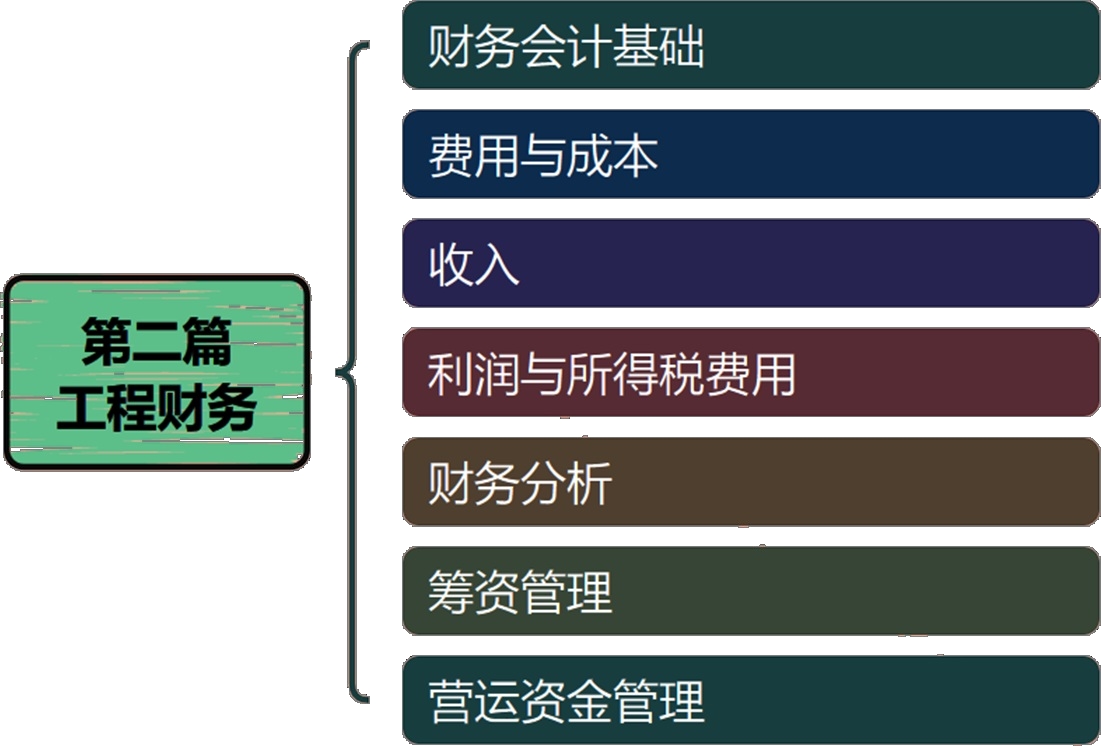

第2篇 工程财务

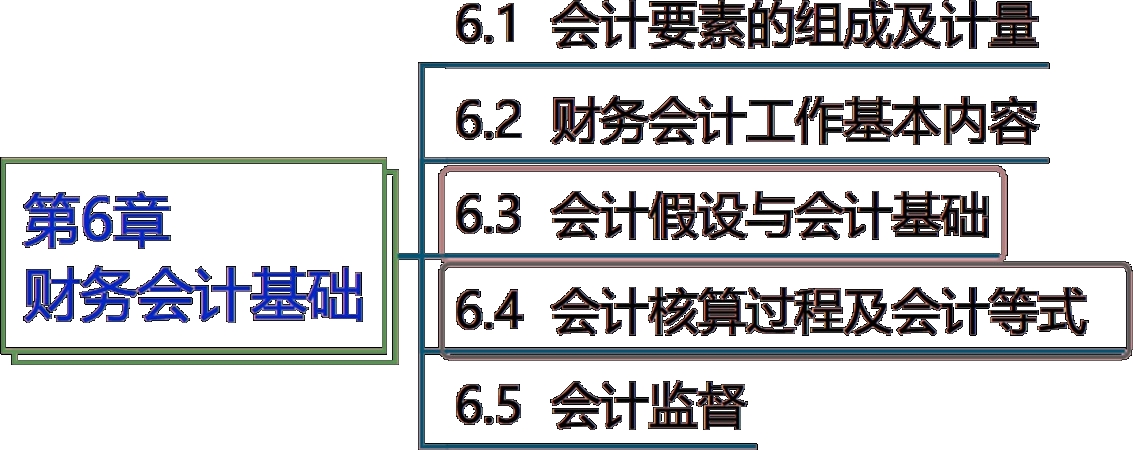

第2章 财务会计基础

2.1 会计要素的组成及计量

2.1.1 会计要素的组成

资产=负债+所有者权益

利润=收入-费用

静态会计要素:资产、负债和所有者权益是反映企业某一时点财务状况的。

动态会计要素:收入、费用和利润是反映企业某一时期经营成果的。

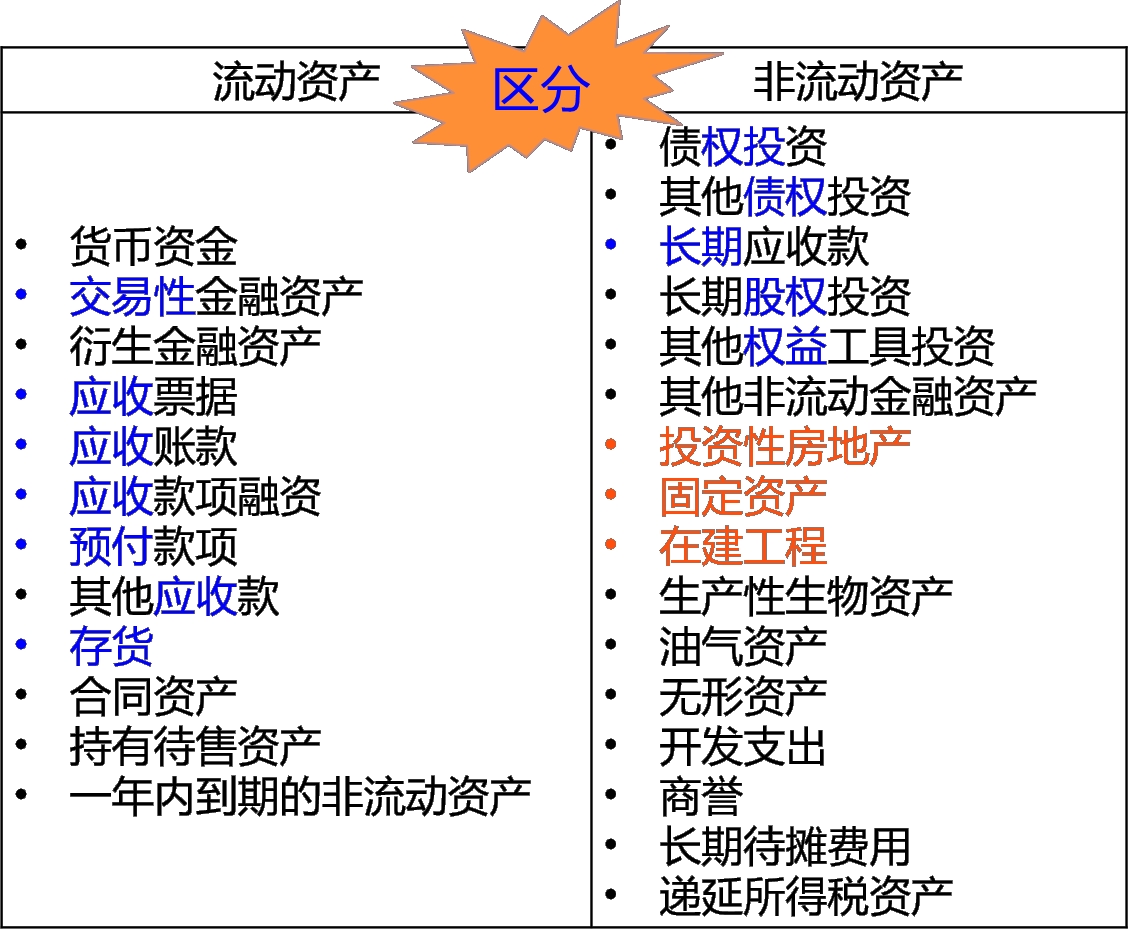

1.资产

指企业过去的交易或事项所形成的,由企业所拥有或控制的,预期会给企业带来经济利益的经济资源。

• 流动资产

一年内(含)或超过一年的一个营业周期内变现、耗用的资产,主要为交易目的而持有。

• 非流动资产

超过一年或长于一年的一个营业周期的资产。

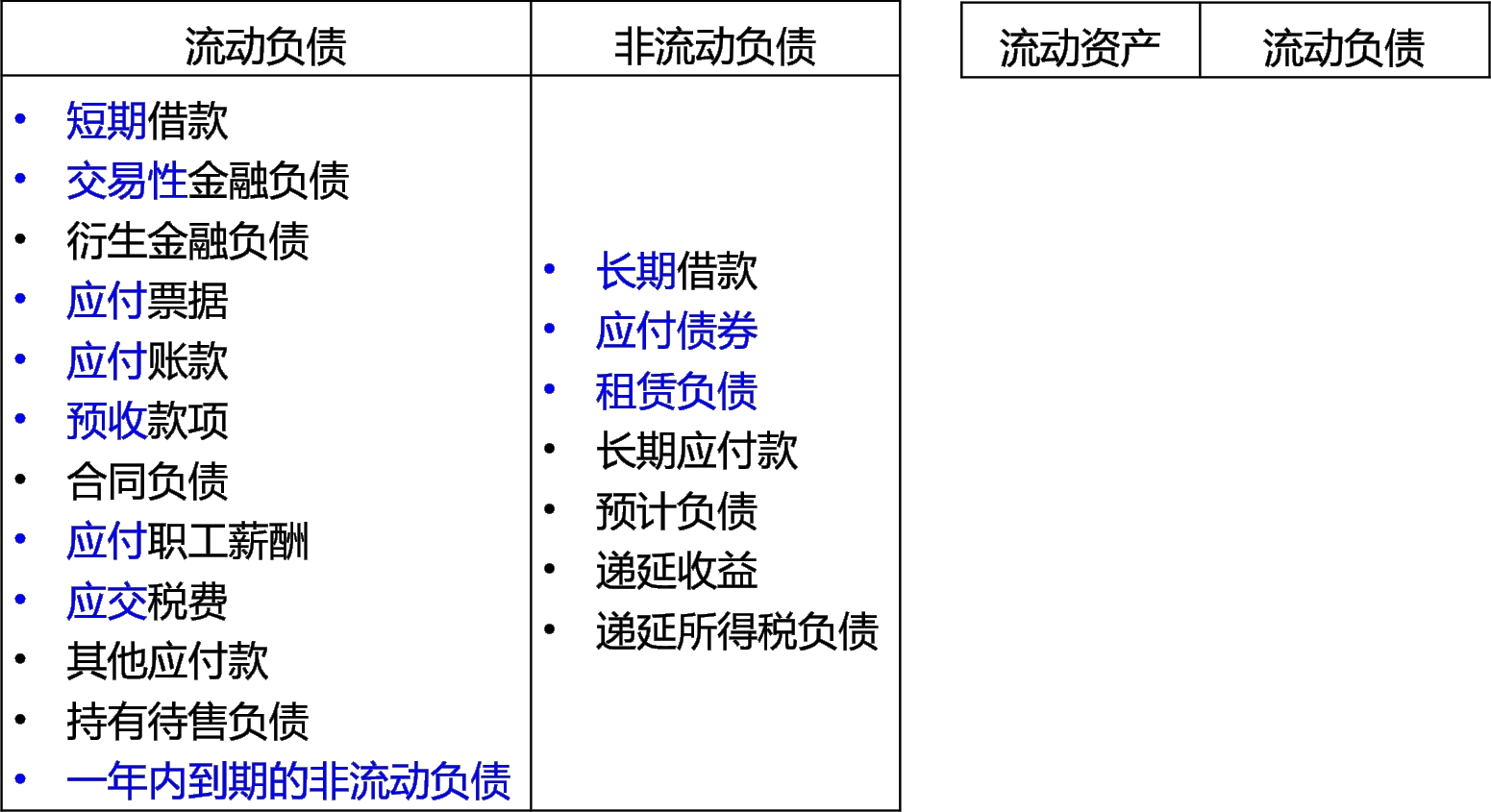

2.负债

负债是指企业过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。

• 流动负债

指在一年内或超过一年的一个营业周期内偿还的债务。

• 非流动负债

一年以上或超过一年的一个营业周期以上偿还的债务。

| 概念 | • 企业投资者对企业净资产的所有权 • 所有者权益(净资产)=资产-负债 • 公司的所有者权益又称为股东权益 |

| 内容 | • 实收资本:投资人投入的 • 其他权益工具 • 资本公积 • 其他综合收益 • 专项储备 • 盈余公积 • 未分配利润 |